Bagi anda yang relatif awam di dunia keuangan internasional, mungkin anda tidak kenal dengan Goldman Sachs.

Di tulisan ini saya akan coba cerita sedikit mengenai Goldman Sachs yang melakukan transaksi yang menghebohkan itu. Selanjutnya akan saya coba sampaikan pelajaran yang sangat berharga yang perlu anda ketahui dalam hubungannya dengan pengelolaan uang atau kekayaan anda.

Siapa Goldman Sachs (GS)?

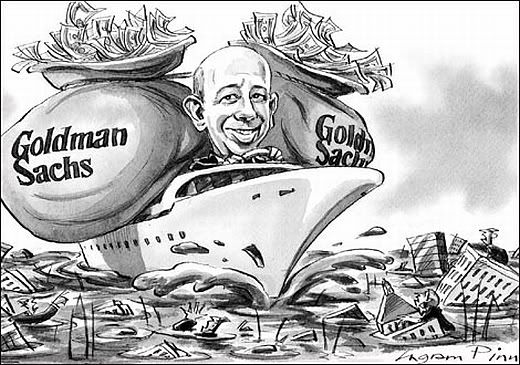

Saya coba googling gambar Goldman Sachs, kebanyakan yang ada cuman gambar gedung dan beberapa foto pimpinan GS. Ada satu karikatur dari kartunis AS, Ingram Pinn, yang cukup menarik.

Sumber: dailymarkets.com

Berdasarkan berbagai informasi di koran dan sumber berita lain, GS adalah lembaga keuangan yang berkedudukan di Amerika Serikat dan berbisnis di sektor investment-bank dan sekuritas. GS memberikan pelayanan jasa perantara (broker) di pasar modal, pasar uang dan juga melayani pengelolaan kekayaan kepada perusahaan besar, lembaga pensiun, lembaga keuangan internasional lain dan juga high-networth persons (orang kaya banget... Selayaknya sebagai investment bank, GS juga melakukan berbagai macam transaksi keuangan di pasar uang dan pasar modal, baik itu dalam bentuk konvensional maupun transaksi yang lebih rumit seperti derivatif dan structured products.

GS ini bikin heboh di dunia keuangan internasional setelah muncul tuntutan dari SEC (Securities and Exchange Commission), semacam Bapepam-nya AS, yang mengindikasikan GS melakukan penipuan (fraud) dalam transaksi CDO (Collaterized Debt Obligation) yang melibatkan pihak hedge fund RMBS (Residential Mortgage Backed Securities) dan investor CDO. Di kasus ini SEC menuduh GS melakukan penghilangan informasi penting, misleading investors dan misrepresenting product.

Gara-gara berita ini, saham GS langsung direspon negatif. Jatuh hampir 12 persen dalam satu hari.

Sumber: Bloomberg

“Wah... banyak banget istilah yang gue gak ngerti nih...” begitulah dalam hati anda berkata. Tenang bos... istilah-istilah itu memang sangat terasa asing buat kita sebagai orang awam. Tapi inti masalah yang dikemukakan oleh SEC adalah dalam melakukan transaksi pembuatan dan penjualan produk yang bernama CDO itu GS tidak memberikan penjelasan yang memadai kepada investor mengenai produk yang dijual. Hal itu menyebabkan investor mengalami kerugian besar, menurut beberapa sumber berjumlah lebih dari USD 1 milyar. Wah gede juga ya jumlahnya.

Sementara itu, GS mendapatkan fee transaksi sekitar USD 15 juta. Kalau anda mau mengetahui lebih mendalam, beritanya dapat anda lihat di

Financial Times.

Apa itu CDO?

CDO ini sebenarnya merupakan salah satu contoh produk turunan dari apa yang disebut orang di pasar keuangan sebagai structured products. Semuanya itu dapat diasosiasikan dengan sesuatu yang rumit, kompleks dan berisiko tinggi.

Kenapa produk keuangan seperti itu ada?

Biasanya karena ada permintaan dari investor itu sendiri yang haus akan keuntungan yang tinggi. Melihat adanya permintaan itu, bank atau lembaga keuangan seperti GS secara kreatif meramu produk-produk keuangan yang menjanjikan keuntungan yang tinggi. Secara alamiah, produk ini mestinya disertai dengan tingkat risiko yang tinggi juga. Hukum yang berlaku adalah high risk high return atau sebaliknya. Tidak ada produk investasi di pasar keuangan yang low risk high return.

So what?

Meskipun kasus transaksi CDO oleh Goldman Sachs tersebut tampaknya tidak menarik buat anda, namun ada beberapa hal cukup bermanfaat untuk kita jadikan sebagai pembelajaran.

Apa itu?

Berinvestasi di pasar uang atau pasar modal, baik secara langsung maupun melalui pembelian produk-produk turunan seperti reksadana atau unit-linked, mempunyai potensi risiko mengalami kerugian. Nah, untuk meminimalisir potensi kerugian tersebut, kiranya anda perlu melakukan:

Pertama, jika anda akan melakukan investasi di pasar modal dan atau pasar uang, anda wajib mengumpulkan informasi sebanyak-banyaknya dari semua pihak. Informasi dari pihak penjual produk investasi (misalnya bank atau lembaga keuangan) perlu dikumpulkan dan dimengerti.

Kedua, jangan menggunakan informasi tersebut menjadi satu-satunya info untuk mengambil keputusan. Gali sebanyak-banyaknya informasi dari berbagai pihak, terutama pihak-pihak lain yang mempunyai kepentingan yang sama dengan anda sebagai investor.

Ketiga, pelajari dan pahami mekanisme bekerjanya produk investasi itu. Lakukan konfirmasi terhadap apa yang anda pahami dengan pihak penjual produk. Jangan sampai terjadi perbedaan pandangan atas mekanisme produk tersebut.

Keempat, setelah anda memahami mekanisme bekerjanya suatu produk investasi, anda wajib memikirkan segala bentuk potensi risiko yang dapat terjadi.

Kelima, buat berbagai macam skenario jalannya ekonomi yang berpotensi mempengaruhi hasil akhir dari produk investasi tersebut (untung atau rugi).

Singkat kata: jadilah investor yang cerewet, kritis dan pintar. Jangan melakukan investasi hanya karena ikut-ikutan orang lain atau diajak teman atau saudara.

Semoga bermanfaat.